Pensioni di vecchiaia, l’INPS riconosce l’errore

La CGIL aveva ragione: sulle pensioni di vecchiaia l’INPS riconosce l’errore e fa marcia indietro. L’interpretazione errata riguardava la revisione delle aliquote di rendimento applicate al calcolo delle pensioni dei dipendenti pubblici iscritti alle gestioni Cpdel, Cps, Cpi e Cpug. La lettura sbagliata aveva portato a liquidare in modo improprio numerose pensioni di vecchiaia, che ora verranno riliquidate.

CGIL e categorie (FP, FLC e SPI) avevano denunciato, già nell’estate 2025, l’errata interpretazione dell’Istituto, evidenziando gli effetti penalizzanti per lavoratrici e lavoratori pubblici. Il messaggio INPS (n. 2491) del 25 agosto 2025, infatti, affermava che, a seguito dell’innalzamento del limite ordinamentale a 67 anni stabilito dalla legge di Bilancio 2025, tutte le pensioni anticipate erogate prima di tale età avrebbero subìto i tagli alle aliquote di rendimento.

L’INPS corre ora quindi ai ripari, riconoscendo di aver erroneamente esteso l’applicazione delle nuove aliquote, prevista per le pensioni anticipate, anche a tipologie di pensione di vecchiaia che non rientravano nel perimetro normativo.

In particolare, erano state coinvolte le pensioni di vecchiaia differita (ossia quelle liquidate al compimento dei 67 anni a ex dipendenti pubblici cessati dal servizio in un momento precedente alla maturazione del diritto) e le pensioni in cumulo nei casi in cui la gestione pubblica non risultava essere l’ultima gestione assicurativa.

Una scelta che ha determinato una riduzione ingiustificata degli assegni pensionistici e che è stata immediatamente contestata dal sindacato, sul piano sia politico sia tecnico, anche grazie al lavoro dei patronati del raggruppamento Cepa, chiamati a gestire i singoli casi di lavoratrici e lavoratori che si sono trovati con pensioni decurtate in assenza di un fondamento legittimo.

L’intervento positivo del ministero del Lavoro ha portato l’INPS a un chiarimento definitivo con il messaggio n. 787 del 5 marzo 2026: le nuove aliquote di rendimento si applicano esclusivamente alle pensioni anticipate e non alle pensioni di vecchiaia. Un passaggio che ristabilisce la corretta applicazione della normativa, confermando la fondatezza delle denunce avanzate dalla CGIL e dalle categorie del lavoro pubblico.

L’INPS dovrà ora procedere al riesame d’ufficio delle pensioni già liquidate con criteri errati, riconoscendo ai pensionati interessati tutte le differenze economiche maturate, comprensive degli interessi legali e della rivalutazione monetaria. Dovranno inoltre essere annullati gli eventuali indebiti e accolti in autotutela i ricorsi pendenti.

Resta aperto, tuttavia, un tema più generale. Le modifiche introdotte dalla legge di Bilancio 2024 sulle aliquote di rendimento continuano a presentare rilevanti criticità, anche sotto il profilo della possibile incostituzionalità, oggetto di specifiche iniziative legali già avviate.

In un contesto in cui, nei prossimi anni, saranno circa 700 mila le lavoratrici e i lavoratori pubblici coinvolti nei processi di uscita dal lavoro, diventa ancora più urgente garantire certezza delle regole, correttezza delle applicazioni e piena tutela dei diritti previdenziali.

CGIL, FP, FLC e SPI continueranno a monitorare l’attuazione delle riliquidazioni e a sostenere tutte le azioni necessarie per difendere le pensioni del lavoro pubblico. Prosegue inoltre la vertenza sul TFS/TFR, anche alla luce dell’ordinanza n. 25 della Corte, che richiama il governo a intervenire entro gennaio 2027 per superare un meccanismo che continua a penalizzare lavoratrici e lavoratori pubblici al momento dell’uscita dal lavoro.

Liquidazioni dei dipendenti pubblici: nella nuova legge di bilancio arriva una beffa da 22 milioni di euro

La nuova legge di bilancio introduce una modifica che viene presentata come un miglioramento nei tempi di pagamento di Tfs e Tfr, ma che nei fatti rappresenta l’ennesima penalizzazione per chi lavora nel pubblico impiego. A denunciarlo sono Cgil, Fp Cgil, Flc Cgil e Spi Cgil, che parlano di un intervento di facciata destinato non solo a non risolvere il problema, ma addirittura a sottrarre risorse alle lavoratrici e ai lavoratori.

Il cuore della questione è nell’articolo 44 della manovra. La misura anticipa di tre mesi il pagamento del Tfs/Tfr, ma solo per i pensionamenti di vecchiaia, lasciando invariati i lunghissimi tempi di erogazione per tutte le altre tipologie di pensionamento, che possono arrivare fino a sette anni. Una scelta che ignora apertamente il monito della Corte Costituzionale, che nel 2023 aveva chiesto al legislatore di eliminare la disparità irragionevole tra pubblico e privato, assicurando tempi certi e uniformi.

La FP CGIL Emilia-Romagna sottolinea come il provvedimento non solo non elimini la discriminazione, ma anzi la aggravi. Infatti, l’anticipo dei tre mesi ha come conseguenza automatica la cancellazione della detassazione prevista fino a 50.000 euro per i pagamenti effettuati almeno dodici mesi dopo la cessazione dal servizio. Con il nuovo meccanismo, questa soglia non si raggiunge più, e ogni lavoratrice e lavoratore perde circa 750 euro. Applicato ai 30.122 pensionamenti di vecchiaia previsti, il risultato è un risparmio per lo Stato – e una perdita per i lavoratori – di 22,6 milioni di euro.

Questa sottrazione si aggiunge a una perdita già pesantissima del potere d’acquisto delle liquidazioni, che negli anni recenti ha registrato un deterioramento impressionante: tra 17.000 e 41.000 euro a seconda del livello retributivo, a causa dell’inflazione e del mancato rendimento. Per chi percepisce una liquidazione di 30.000 euro la perdita stimata è di quasi 18.000 euro; salgono a oltre 25.000 euro per chi arriva a 40.000, superano i 41.000 euro per una liquidazione da 60.000.

Si tratta dell’ennesimo tassello di una strategia più ampia che svaluta il lavoro pubblico: nessun finanziamento adeguato per i rinnovi contrattuali, nessuna misura per valorizzare chi ogni giorno garantisce servizi essenziali e continuità amministrativa. I Ccnl 2022/2024, non sottoscritti da Fp Cgil e Flc Cgil, hanno già determinato una perdita media salariale superiore al 10%.

Sul fronte previdenziale, la propaganda sul presunto superamento della legge Monti-Fornero si scontra con una realtà opposta: flessibilità in uscita azzerata, requisiti che aumentano, pensioni sempre più distanti e sempre più povere. A questo si aggiungono tagli retroattivi alle aliquote di rendimento per chi ha contributi prima del 1995 nelle gestioni Cpdel, Cps, Cpi e Cpug.

Per queste ragioni, la FP CGIL Emilia-Romagna ribadisce la propria opposizione a quello che definisce un vero e proprio sequestro del Tfs/Tfr, anche attraverso azioni giudiziarie, e chiede un cambiamento strutturale: rispetto, diritti e risorse per chi tiene in piedi ogni giorno il Paese, a partire dagli stanziamenti necessari ai Ccnl 2025/2027.

Il prossimo 12 dicembre, le lavoratrici e i lavoratori pubblici sciopereranno per affermare che il lavoro non è un costo da comprimere, ma un valore da tutelare; per rivendicare pensioni giuste, tempi di pagamento del Tfs/Tfr finalmente allineati al settore privato e investimenti contrattuali adeguati. Una battaglia per la dignità, l’equità e il futuro del lavoro pubblico.

In pensione sempre più tardi e più poveri: la verità sulle scelte del Governo

Il Governo aveva promesso di superare la legge Fornero, ma la nuova legge di bilancio va nella direzione opposta: si andrà in pensione sempre più tardi e con assegni sempre più bassi.

La FP CGIL Emilia-Romagna denuncia un peggioramento delle regole che riguarda tutte le lavoratrici e i lavoratori.

Si allontana l’età della pensione

La legge Fornero, introdotta nel 2011, lega l’età della pensione alla speranza di vita. Ora il Governo conferma e peggiora questo meccanismo.

Dal 2027 si andrà in pensione di vecchiaia a 67 anni e 3 mesi e dal 2029 a 67 anni e 5 mesi.

Per la pensione anticipata serviranno 43 anni e 3 mesi di contributi (42 anni e 3 mesi per le donne).

Altro che 41 anni per tutti, come promesso.

A fine anno scadranno anche le ultime forme di flessibilità in uscita:

-

Quota 103, che permetteva di andare in pensione con 62 anni di età e 41 anni di contributi, verrà eliminata. Era già penalizzante perché l’importo veniva calcolato interamente con il sistema contributivo, quindi più basso.

-

APE Sociale, un aiuto per chi svolge lavori gravosi o è disoccupato, alzerà il requisito da 63 anni a 63 anni e 5 mesi.

-

Opzione Donna, che permetteva alle lavoratrici di anticipare la pensione accettando un taglio sull’importo, è stata cancellata.

Dal 2030 sarà ancora più difficile: per chi è nel sistema contributivo servirà un assegno mensile pari almeno a 3,2 volte quello sociale (circa 1.811 euro lordi). Una soglia che esclude la maggior parte dei lavoratori e delle lavoratrici.

Assegni sempre più bassi

Dal 1° gennaio 2025 le pensioni diminuiranno ancora per effetto della revisione dei coefficienti di trasformazione, cioè i parametri che servono a calcolare l’importo della pensione.

Nel 2027 è previsto un ulteriore taglio.

I dipendenti pubblici subiscono un doppio colpo:

-

il ricalcolo al ribasso delle pensioni per alcune gestioni (CPDEL, CPS, CPUG e CPI, cioè le casse che riguardano Comuni, Sanità, Università e Insegnamento);

-

e il ritardo fino a 7 anni nel pagamento del TFS/TFR, cioè la liquidazione di fine servizio, nonostante una sentenza della Corte Costituzionale che obbliga il Governo a intervenire. Questo ritardo può far perdere anche 20.000 euro su un trattamento di 100.000.

Pensionati più poveri

Chi è già in pensione non sta meglio: la mancata rivalutazione degli assegni nel biennio 2023-2024 ha causato una perdita complessiva di 60 miliardi di euro, pari a circa 9.000 euro in meno per una pensione di 1.700 euro netti al mese.

Nessuna misura concreta è stata presa per combattere l’evasione fiscale e contributiva, che continua a togliere risorse preziose al sistema previdenziale.

Per la dignità del lavoro e delle pensioni

La pensione non è un privilegio, ma il risultato di una vita di lavoro.

Per difendere i diritti delle persone che lavorano e di chi è già in pensione, la FP CGIL Emilia-Romagna sarà in piazza il 25 ottobre 2025 a Roma, alla manifestazione nazionale per chiedere pensioni giuste, più risorse per il lavoro e meno spese per il riarmo.

Pensioni, dal governo un silenzio che dice tutto

Il confronto tra governo e sindacati sulla previdenza si è chiuso con un nulla di fatto. Nessuna riforma della legge Fornero, nessuna misura concreta per garantire pensioni dignitose. Ancora una volta, chi lavora dovrà restare al lavoro più a lungo e con assegni sempre più bassi.

Nessuna riforma, solo promesse

Durante l’incontro del 10 gennaio con i sindacati di categoria, il tema previdenziale è stato completamente ignorato. Nonostante le promesse di superamento della legge Fornero, l’esecutivo non ha affrontato il nodo delle pensioni, né ha fornito risposte sull’aumento dei requisiti di età previsto dal 2027: 67 anni e 3 mesi per la pensione di vecchiaia, che saliranno a 67 anni e 5 mesi nel 2029.

Per la pensione anticipata, invece, serviranno oltre 43 anni di contributi. “Altro che quota 41 per tutti”, commenta amaramente la Cgil: l’obiettivo della pensione si allontana sempre di più.

Si esce più tardi e con assegni più bassi

“Si va in pensione più tardi e con assegni sempre più bassi”, spiega Lara Ghiglione, segretaria confederale della Cgil. Le misure temporanee come Opzione Donna sono state di fatto cancellate, mentre l’aumento dell’importo soglia per l’uscita a 64 anni esclude la maggior parte dei lavoratori.

La flessibilità promessa dal governo resta sulla carta, e l’idea di “comprare” la pensione anticipata con il Tfr appare un paradosso: per colmare appena 500 euro di differenza servirebbero oltre 128 mila euro accantonati.

Pensioni future sempre più povere

Dal 2025 la situazione peggiora ulteriormente. I nuovi coefficienti di trasformazione tagliano gli assegni pensionistici per tutti i futuri pensionati. Chi guadagna circa 30 mila euro lordi all’anno rischia di perdere fino a 12.500 euro complessivi se non verranno introdotti correttivi.

Più del 70% delle pensioni oggi è calcolato con il sistema contributivo, il che significa assegni sempre più bassi per le generazioni più giovani e per chi ha carriere discontinue.

Nessuna prospettiva di riforma

Il governo tace anche sulle misure in scadenza: Ape Sociale, Quota 103 e Opzione Donna. Tutti strumenti limitati, che interessano appena 20 mila persone e non cambiano la sostanza: per il 99% delle lavoratrici e dei lavoratori continua a valere la legge Fornero.

Nel Documento di programmazione economico-finanziaria non si trova alcun piano di riforma previdenziale strutturale. Anche il tavolo tecnico con le parti sociali è fermo dal 2023, segno della mancanza di volontà politica.

La proposta della Cgil: giustizia e garanzie

“Questo governo continua a ignorare la realtà sociale del Paese, fatta di salari bassi e precarietà diffusa”, afferma Ghiglione. La Cgil propone una pensione contributiva di garanzia per giovani e lavoratori discontinui, una vera flessibilità in uscita che riconosca i lavori gravosi e il lavoro di cura, e il blocco dell’automatismo legato all’aspettativa di vita.

Al tempo stesso serve una rivalutazione piena delle pensioni in essere, per difendere il potere d’acquisto di chi ha già lavorato una vita.

“È tempo di rimettere la giustizia sociale al centro delle politiche del Paese”, conclude Ghiglione. “Basta slogan: il sistema previdenziale deve garantire dignità e sicurezza a chi lavora, non fare cassa sulla pelle dei pensionati e delle nuove generazioni.”

Attacco alle pensioni pubbliche: tagli retroattivi e penalizzazioni senza precedenti

Per la prima volta nella storia della previdenza italiana, il Governo è intervenuto sulle posizioni contributive già maturate, introducendo tagli alle pensioni dei dipendenti pubblici. Una misura senza precedenti, giudicata a forte rischio di incostituzionalità e che avrà conseguenze pesantissime per centinaia di migliaia di lavoratrici e lavoratori.

Pensioni pubbliche nel mirino

Con la Legge di Bilancio 2024 (L. 213/2023) e la successiva Legge di Bilancio 2025 (L. 207/2024), il Governo Meloni ha colpito la quota retributiva delle pensioni dei dipendenti pubblici con meno di 15 anni di contributi al 31 dicembre 1995.

Il recente Messaggio INPS n. 2491 del 25 agosto 2025 ha confermato l’applicazione dei tagli, prevedendo una riduzione delle aliquote di rendimento per tutte le pensioni anticipate erogate prima dei 67 anni.

Una misura retroattiva e incostituzionale

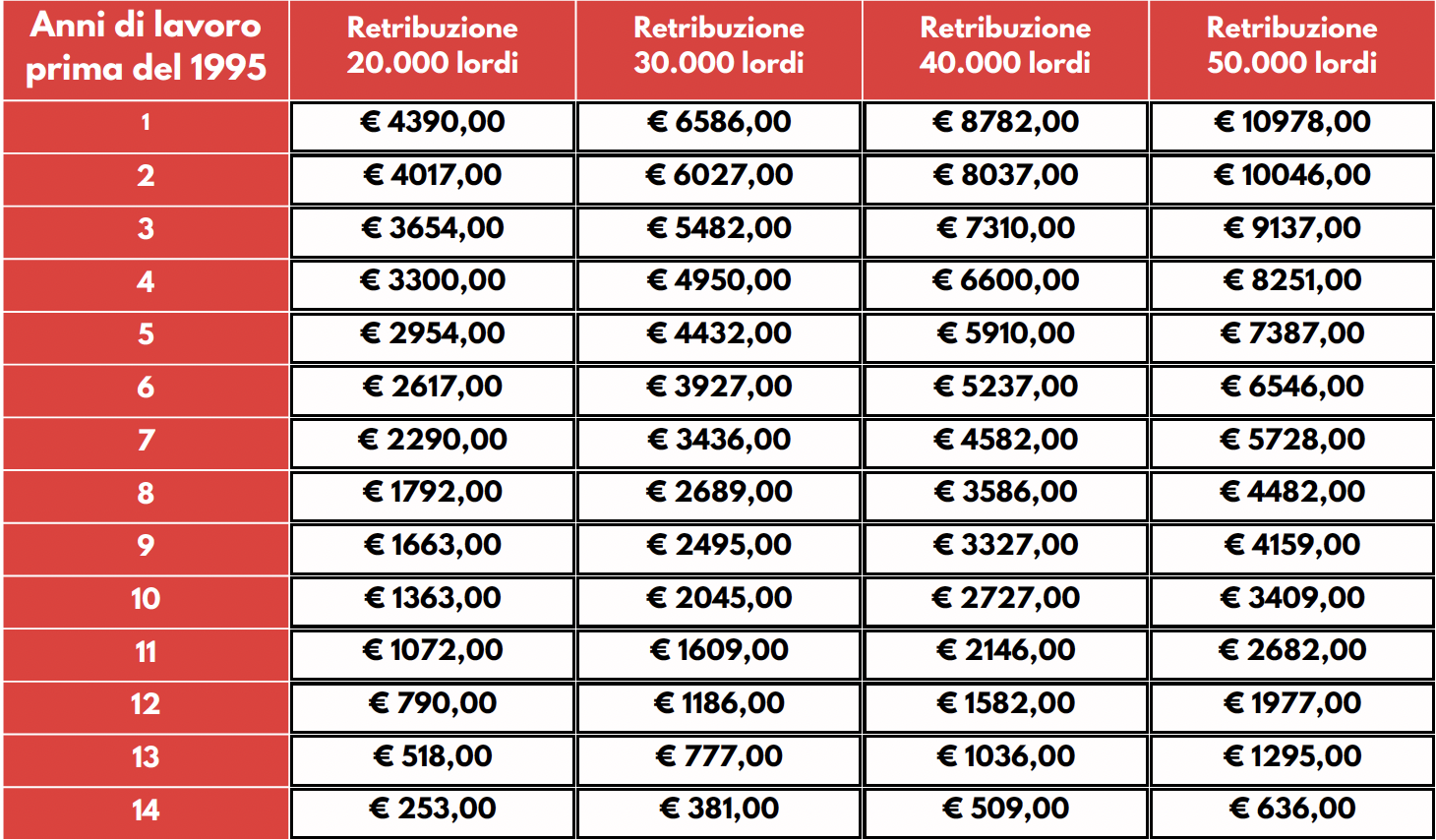

Si tratta di un intervento retroattivo che va a incidere su diritti già maturati, in contrasto con i principi di certezza del diritto. Secondo le stime, nel 2043 saranno oltre 730.000 i lavoratori pubblici colpiti, per un totale di 33 miliardi di euro di tagli a regime.

Gli effetti economici sono gravissimi:

-

Retribuzione annua 30.000 € → da -927 € a -6.177 € annui

-

Retribuzione annua 50.000 € → da -1.545 € a -10.296 € annui

-

Retribuzione annua 70.000 € → da -2.163 € a -14.415 € annui

Contratti poveri, pensioni tagliate e uscite ritardate

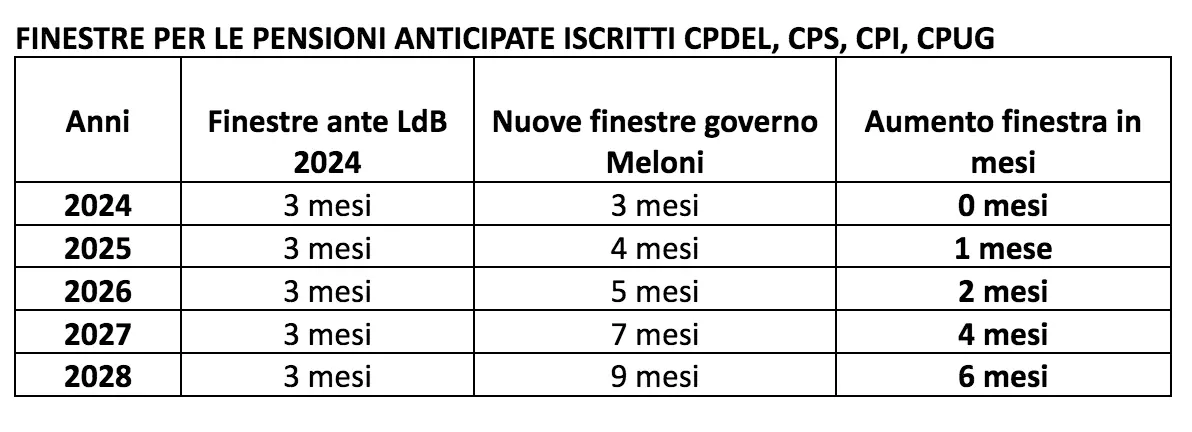

Oltre ai tagli, la Legge di Bilancio 2024 ha introdotto l’allungamento delle finestre di uscita, fino a 9 mesi in più per i dipendenti pubblici che vanno in pensione anticipata.

Altro che “quota 41 per tutti”: il rischio concreto è che chi ha iniziato a lavorare giovane debba rimanere in servizio anche con 48 o 49 anni di contributi per evitare penalizzazioni.

Il nodo irrisolto del TFR/TFS

La situazione si aggrava con il blocco del TFR/TFS: nonostante la Corte costituzionale abbia richiesto un intervento, il Governo non ha ancora risolto il problema. Anzi, si ipotizza che per il pensionamento anticipato si possa ricorrere al TFR, un paradosso se si considera che i dipendenti pubblici attendono ancora tempi lunghissimi per la liquidazione.

L’impegno della CGIL

Il messaggio INPS introduce anche interpretazioni restrittive che superano la legge, restringendo diritti già tutelati. Di fronte a questo scenario, CGIL, FP CGIL e FLC CGIL proseguono la vertenza a tutela delle pensioni, rafforzando il contenzioso legale sui tagli alle aliquote di rendimento e sul TFR/TFS, fino al possibile ricorso alla Corte Costituzionale.

Perdite sul TFS/TFR fino a 41.290 euro, il Governo deve agire subito

La Funzione Pubblica CGIL denuncia con forza il grave danno economico subito dai dipendenti pubblici a causa del ritardo nei pagamenti del Trattamento di Fine Servizio (TFS) e del Trattamento di Fine Rapporto (TFR). Il differimento di queste liquidazioni, che in alcuni casi può arrivare fino a sette anni, sta provocando perdite che vanno dai 17.000 ai 41.290 euro. FP CGIL, insieme a CGIL Nazionale, FLC, SPI e SILP sollecita il Governo a intervenire senza ulteriori ritardi.

L’impatto devastante sui dipendenti pubblici

L’ingiusto rinvio nel pagamento del TFS/TFR rappresenta una discriminazione nei confronti dei lavoratori pubblici rispetto a quelli del settore privato. La FP CGIL, attraverso un’analisi dell’Ufficio Previdenza curata dal responsabile Ezio Cigna, ha calcolato l’entità delle perdite. Un lavoratore che ha cessato il servizio nel 2022 con uno stipendio di 30.000 euro ha perso 17.958 euro rispetto al TFS nominale di 86.000 euro. Con l’aumento della retribuzione, le perdite aumentano: 25.310 euro per chi percepiva 40.000 euro e fino a 41.290 euro per chi guadagnava 60.000 euro.

Le cause di queste perdite sono doppie: da un lato, l’inflazione ha eroso il valore reale del TFS/TFR percepito con ritardo; dall’altro, i lavoratori hanno subito il mancato rendimento che questi importi avrebbero generato se fossero stati investiti al momento della cessazione del rapporto di lavoro.

FP CGIL e la lotta per la giusta liquidazione

Nonostante la sentenza della Corte Costituzionale n. 130/23, che ha dichiarato questo differimento contrario al principio di giusta retribuzione (art. 36 della Costituzione), il Governo non ha ancora preso misure concrete per porre fine a questa ingiustizia. La FP CGIL, insieme alle altre Confederazioni, ha intrapreso un percorso di lotta, lanciando una petizione per chiedere il pagamento immediato del TFS/TFR, in difesa delle lavoratrici e dei lavoratori pubblici.

“Le promesse del Governo, incentrate sullo smantellamento della Legge Monti-Fornero e sul miglioramento del sistema pensionistico, si sono rivelate vuote. Anzi, le proposte contenute nel Piano Strutturale di Bilancio rischiano di peggiorare ulteriormente le condizioni di accesso alla pensione, con tagli alle aliquote di rendimento e il trattenimento in servizio come unica risposta”, denuncia la FP CGIL.

La battaglia di FP CGIL prosegue

Per FP CGIL, la questione dei tempi di liquidazione del TFS/TFR resta centrale e non è più tollerabile che il Governo continui a ignorare questo problema, penalizzando ulteriormente chi, nel settore pubblico, ha sempre pagato tasse e contributi. La FP CGIL si dice pronta a proseguire con tutti gli strumenti a disposizione, comprese azioni legali, per rivendicare i diritti delle lavoratrici e dei lavoratori pubblici e porre fine a questa ingiustizia.

Pensioni Anticipate Pubbliche: Le Nuove Regole Colpiscono i Lavoratori

Il recente decreto del governo ha introdotto significative modifiche alle pensioni anticipate, colpendo duramente i lavoratori pubblici. In particolare, le nuove disposizioni riguardano gli iscritti alla Cassa per le pensioni ai dipendenti degli enti locali (Cpdel), alla Cassa per le pensioni dei sanitari (Cps), alla Cassa per le pensioni degli insegnanti di asilo e di scuole elementari parificate (Cpi) e alla Cassa per le pensioni degli ufficiali giudiziari, degli aiutanti ufficiali giudiziari e dei coadiutori (Cpug). In questo articolo, esamineremo gli impatti di queste modifiche e forniremo soluzioni possibili per mitigare gli effetti negativi.

Il Colpo alle Pensioni Anticipate

Il governo ha recentemente approvato una legge che ha eliminato efficacemente la possibilità della pensione anticipata per numerosi lavoratori pubblici. Questo colpisce gli iscritti a diverse casse previdenziali, con conseguenze significative sulla prospettiva pensionistica di migliaia di lavoratori.

La Revisione delle Aliquote di Rendimento

La legge di bilancio più recente prevede una revisione delle aliquote di rendimento per il calcolo della pensione anticipata per coloro che hanno un’anzianità contributiva inferiore a 15 anni nel sistema retributivo. Questa revisione potrebbe portare a tagli fino al 20% sulla quota retributiva di pensione, come spiega Ezio Cigna, responsabile delle Politiche previdenziali della Cgil nazionale.

Impatti su Diverse Categorie di Lavoratori

Le nuove regole non riguardano solo le pensioni anticipate, ma influenzano anche la pensione dei cosiddetti “precoci”. Questa modifica, per molti, rende la scelta dell’anticipo difficilmente praticabile senza subire pesanti tagli.

Strade Possibili per Evitare le Modifiche

Per evitare la modifica delle aliquote di rendimento, l’unica strada possibile è il pensionamento di vecchiaia, attualmente con almeno 67 anni di età. Tuttavia, questo potrebbe essere un sacrificio troppo gravoso per molti lavoratori, in particolare per coloro con contribuzione previdenziale a cavallo della maggiore età.

Soluzioni Parziali per il Comparto Sanitario

Sebbene il governo abbia cercato di intervenire in modo parziale per i lavoratori pubblici del comparto sanitario, le soluzioni proposte non risolvono completamente la questione. Solo per alcuni iscritti alle casse previdenziali sanitarie il taglio viene parzialmente ridotto, ma con requisiti che possono risultare difficili da soddisfare.

Simulazioni degli Impatti Economici

Le simulazioni dell’Ufficio politiche previdenziali della Cgil mostrano chiaramente come la riduzione della quota di pensione retributiva cresca per coloro con meno contribuzione al 31 dicembre 1995. Le proiezioni evidenziano tagli significativi che potrebbero incidere pesantemente sulle pensioni future.

Le Conseguenze per gli “Esodati”

Un aspetto spesso trascurato riguarda le ripercussioni sugli “esodati”, ossia i lavoratori già cessati dal lavoro. Questi individui, in particolare quelli che accederanno alla pensione anticipata dal 2024 in avanti, rischiano di subire tagli significativi, senza alcuna possibilità di evitare l’impatto finanziario.

Il governo Meloni ha introdotto modifiche significative alle pensioni anticipate pubbliche, creando forti preoccupazioni tra i lavoratori e i pensionati. Le nuove regole potrebbero comportare tagli notevoli sulla quota retributiva di pensione, con impatti economici a lungo termine. È essenziale che i lavoratori comprendano appieno le nuove disposizioni e valutino strategie per affrontare queste sfide in modo efficace.

La nostra iniziativa legale

Per la prima volta, non era mai accaduto neanche con la Legge Monti-Fornero, si interviene sulle posizioni contributive maturate, con un provvedimento a forte rischio di incostituzionalità.

Per questo la Funzione Pubblica Cgil Nazionale sta valutando iniziative legali. Se sei interessato compila i tuoi dati personali.

Quote relative ai tagli annuali

Come funziona la pensione anticipata

La pensione anticipata si consegue al raggiungimento dei requisiti previsti dalla normativa. Requisiti mobili per effetto dell’aspettativa di vita, dal 2019 con cadenza biennale.

La decorrenza è dal mese successivo a quello di presentazione della domanda, per ottenere la pensione anticipata occorre cessare l’attività da lavoro dipendente.

Dal 2019 la decorrenza è dopo 3 mesi dalla maturazione dei requisiti.

Per i lavoratori assicurati prima del 1/1/1996

Ai fini del raggiungimento del requisito contributivo è valutabile la contribuzione versata o accreditata a qualsiasi titolo, fermo restando il perfezionamento del requisito di 35 anni di contribuzione utile per il diritto alla pensione di anzianità in base alla previgente normativa.

DONNE

• Dal 2019 fino a tutto il 2026: requisito contributivo 41 anni e 10 mesi (requisito da adeguare all’aspettativa di vita dal 2027).

UOMINI

• Dal 2019 fino a tutto il 2026: requisito contributivo 42 anni e 10 mesi (requisito da adeguare all’aspettativa di vita dal 2027).

LAVORATORI PRECOCI

Dal 2019 fino a tutto il 2026 sono richiesti:

• Almeno 12 mesi di contribuzione da attività lavorativa, anche non continuativi, prima del compimento del 19° anno di età;

• 41 anni di contributi (requisito da adeguare all’aspettativa

di vita dal 2027).

E avere uno dei seguenti requisiti:

• Stato di disoccupazione per cessazione del rapporto di lavoro dovuto a licenziamento, dimissioni per giusta causa o risoluzione consensuale nell’ambito della procedura di cui all’articolo 7 della legge 15 luglio 1966, n. 604, e che abbiano concluso integralmente la prestazione per la disoccupazione da almeno tre mesi;

• Assistere da almeno sei mesi il coniuge, l’unito civilmente o un parente con handicap in situazione di gravità (L.104/92) convivente o affine entro il secondo grado;

• Avere un riconoscimento dell’invalidità civile, superiore o uguale al 74 %;

• Svolgere o avere svolto attività particolarmente gravose continuativamente da sette anni negli ultimi dieci ovvero almeno sei anni negli ultimi sette prima del pensionamento;

• Svolgere o avere svolto lavori usuranti.

Per i lavoratori assicurati dal 1/1/1996

Il perfezionamento del requisito contributivo è soddisfatto valutando la contribuzione versata o accreditata a qualsiasi titolo, con esclusione di quella derivante dalla prosecuzione volontaria, mentre quella accreditata per periodi di lavoro precedenti il raggiungimento del 18° anno di età è moltiplicata per 1,5.

DONNE

• Dal 2019 fino a tutto il 2026: requisito contributivo 41 anni e 10 mesi (requisito da adeguare all’aspettativa di vita dal 2027).

UOMINI

• Dal 2019 fino a tutto il 2026: requisito contributivo 42 anni e 10 mesi (requisito da adeguare all’aspettativa di vita dal 2027).

VECCHIAIA ANTICIPATA

• 64 anni di età (requisito da adeguare all’aspettativa di vita dal 2025);

• Almeno 20 anni di contribuzione effettiva*;

• L’ammontare della pensione risulti non inferiore ad un importo mensile pari a 2,8 volte l’importo mensile dell’assegno sociale.

*Per contribuzione effettiva si intende solo la contribuzione effettivamente versata (obbligatoria, volontaria, da riscatto), con esclusione di quella accreditata figurativamente a qualsiasi titolo.

DECORRENZA

• Dal mese successivo alla presentazione della domanda, previa cessazione attività da lavoro dipendente.